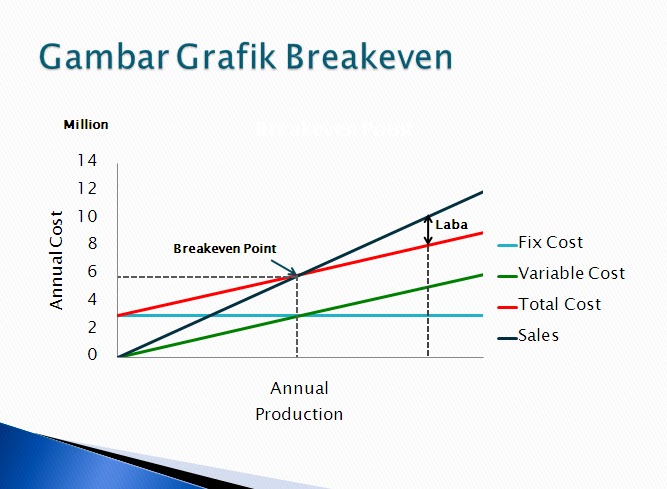

Break event point adalah suatu keadaan dimana dalam suatu operasi perusahaan tidak mendapat untung maupun rugi/ impas (penghasilan = total biaya)

BEP amatlah penting kalau kita membuat usaha agar kita tidak mengalami kerugian, apa itu usaha jasa atau manufaktur.

Teknik analisis untuk mempelajari hubungan:

- Biaya tetap (Fix Cost)

- Biaya tidak tetap (Variable Cost)

- Pendapatan (Revenue)

Breakeven => Penjualan = Biaya Total

Komponen Biaya Pada Industri Barang / Jasa

- Biaya Tetap (Fix Cost)

- Biaya overhead kantor

- Biaya rutin, pajak, dll

- Biaya Tidak Tetap (Variable Cost)

- Biaya Produksi

- Biaya tak terduga lainnya

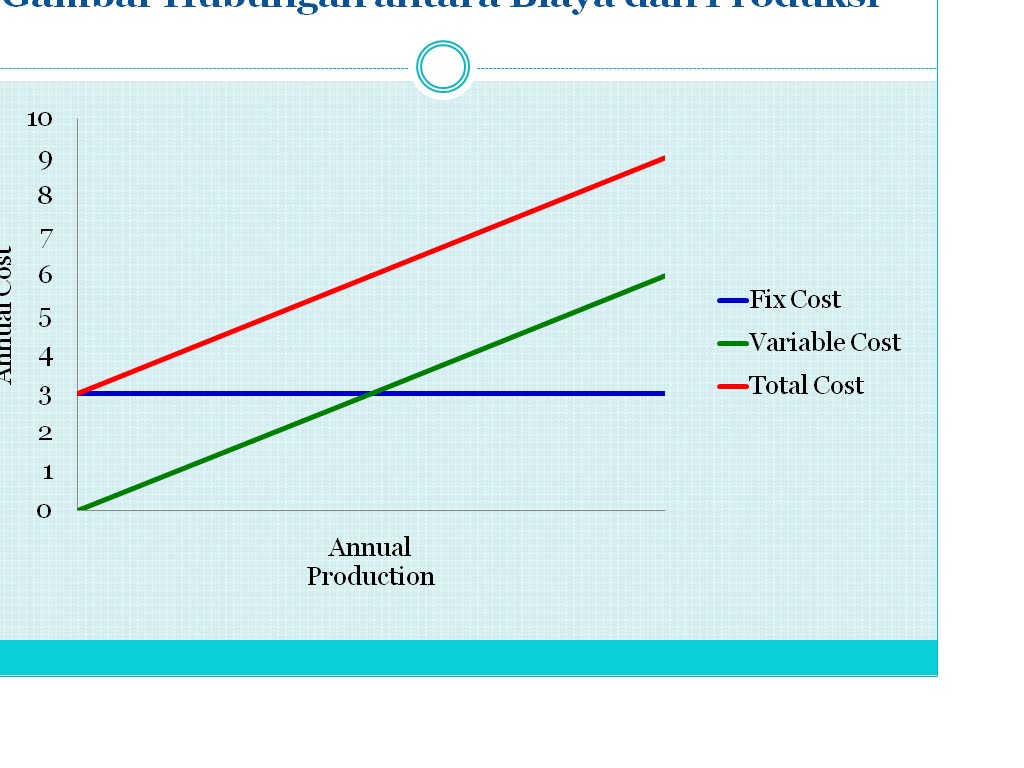

Biaya tetap adalah total biaya yang tidak akan mengalami perubahan apabila terjadi perubahan volume produksi. Biaya tetap secara total akan selalu konstan sampai tingkat kapasitas penuh. Biaya tetap merupakan biaya yang akan selalu terjadi walaupun perusahaan tidak berproduksi

Biaya variable adalah total biaya yang berubah-ubah tergantung dengan perubahan volume penjualan/produksi. Biaya variable akan berubah secara proposional dengan perubahan volume produksi

{kind=link}

BEP Pada Industri Barang / Jasa

Harga Jual : Rp. x / unit

Biaya Produksi : Rp. y / unit

Biaya Tetap : Rp. z / unit

Misal S = jumlah unit terjual dalam 1 tahun

S = z___

( x – y)

Contoh soal 1 (Industri barang)

Misal suatu perusahaan yang memproduksi televisi, mempunyai data biaya dan pendapatan sebagai berikut:

Biaya tetap perusahaan, pertahun Rp. 1.000.000.000,-

Biaya Produksi, untuk tiap unit televisi Rp. 500.000,-

Harga Jual, untuk tiap unit televisi Rp. 1.000.000,-

Misal x unit utk mencapai breakeven

1.000.000 (x) = 1.000.000.000 + 500.000 (x)

500.000 (x) = 1.000.000.000,-

x = 2000

Berarti perusahaan akan mencapai BEP setelah menjual sebanyak 2000 unit televisi

{kind=link}

Contoh soal 2 (Industri jasa)

Suatu perusahaan jasa perhotelan mempunyai data biaya dan pendapatan sebagai berikut:

Biaya tetap, per tahun Rp. 2.000.000.000,-

Biaya pelayanan,perkamar, perhari Rp. 50.000,-

Harga jual, perkamar, perhari Rp. 200.000,-

200.000 (x) = (2.000.000.000/365) + 50.000 (x)

150.000 (x) = 2.000.000.000/365

X = + 37 kamar

Komponen Biaya Pada Industri Konstruksi

Biaya Modal (Capital Cost)

Biaya Langsung

•Biaya bahan/material

•Biaya upah tenaga

•Biaya alat

•Biaya subkontraktor

•Biaya Overhead selama proyek berjalan

Biaya Tidak Langsung

•Biaya overhead kantor (gaji karyawan, dsb)

•Biaya Teknik (engineering cost)

•Bunga

•Biaya tak terduga (contingencies)

Biaya Tahunan (Annual Cost)

•Biaya Pemeliharaan

•Bunga

•Depresiasi

BEP Pada Industri Konstruksi

BEP tidak dapat dihitung seperti pada industri barang dan tidak dapat terdeteksi dengan jelas.

Hal ini karena kegiatan jasa konstruksi memiliki ciri tersendiri yaitu:

- Produknya tidak standar

- Harga jual tidak standar

- Waktu produksinya tidak standar

- Lokasinya berpindah-pindah

- Resiko satu proyek dengan yang lainnya berbeda-beda

Leave a Reply

You must be logged in to post a comment.